TEGUCIGALPA.- Ayer fue aprobado un proyecto de ley en el Congreso, mediante el cual se establece que la retención del impuesto sobre venta solo será del 10% en transacciones con tarjeta.

El proyecto fue presentado por el Poder Ejecutivo. Además, se aprobó un agregado al mismo propuesto por el diputado Walter Romero, quien fue parte de la Comisión que dictaminó el proyecto.

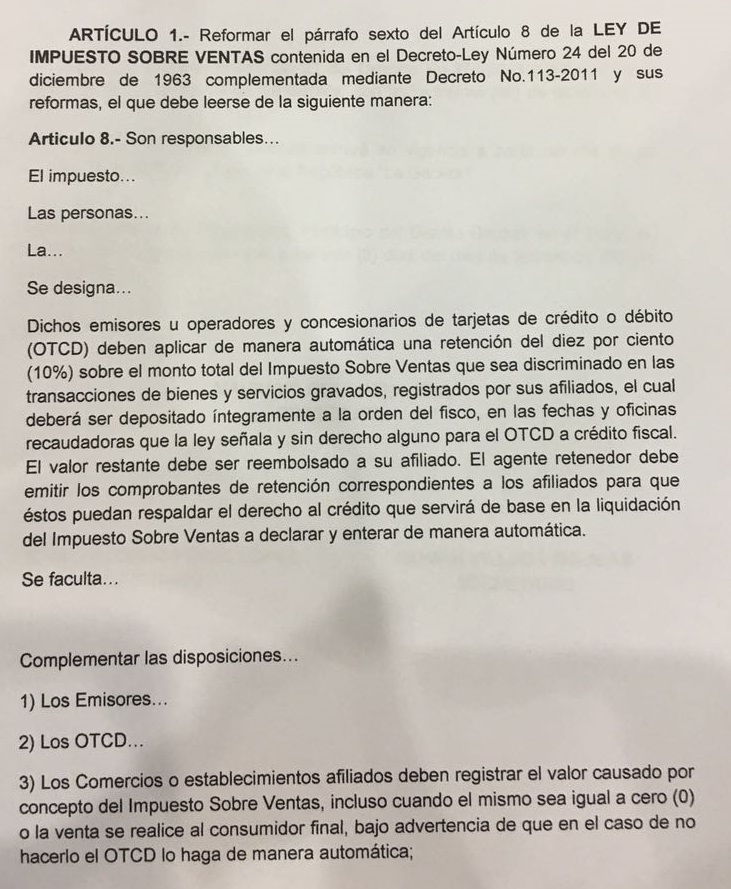

Antes del nuevo Código Tributario, la retención era de un 50%. Pero con este cambio se reduce enormemente a tan solo un 10% del Impuesto Sobre Venta causado al momento de la transacción.

Es decir, que si un negocio afiliado hace una transacción de un servicio gravado de 1,000 Lempiras, el impuesto sobre venta sería de 150 lempiras en total, por lo tanto el operador de tarjeta de crédito solo retendrá 15 lempiras y otorgará la constancia de retención al negocio afiliado sobre dicho impuesto sobre ventas.

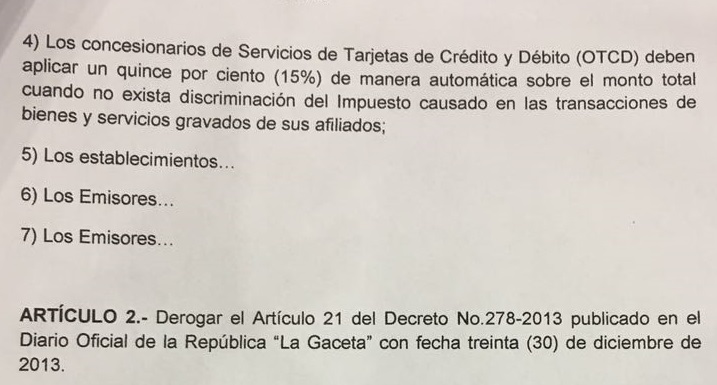

Por otro lado, la retención será de un 100% del ISV cuando los negocios afiliados vendan productos gravados y NO discriminen el impuesto causado al momento de la transacción de bienes y servicios (o sea cuando en la factura no aparezca el impuesto y valor del producto o servicio).

Se evitan malinterpretaciones a futuro

El diputado Walter Romero también hizo un agregado al artículo 1, donde agregó un párrafo para blindar que El SAR no haga una mala interpretación del artículo 211 numeral 2 del nuevo Código Tributario y quiera proceder a reparar a los OTCD o a los negocios afiliados por la no retención de el 100% del ISV desde el 01 de enero de 2017 a la fecha de publicación de esta reforma.

Tales malinterpretaciones ya han causado problemas anteriormente, sobre todo a la empresa privada.

Sin embargo, el diputado Romero blinda al artículo con el siguiente agregado:

«El espíritu de la Reforma hecha en el artículo 211 numeral 2 del Código Tributario fue que los Emisores, Operadores y Concesionarios de Tarjetas de Crédito y Débito únicamente retuvieran el impuesto sobre ventas cuando NO exista discriminación del impuesto causado en las transacciones de bienes y servicios gravados de sus afiliados. Caso contrario no debía haber retención y entregarse a los comercios afiliados.

Así quedan los Artículos 1 y 2:

{kind=link}